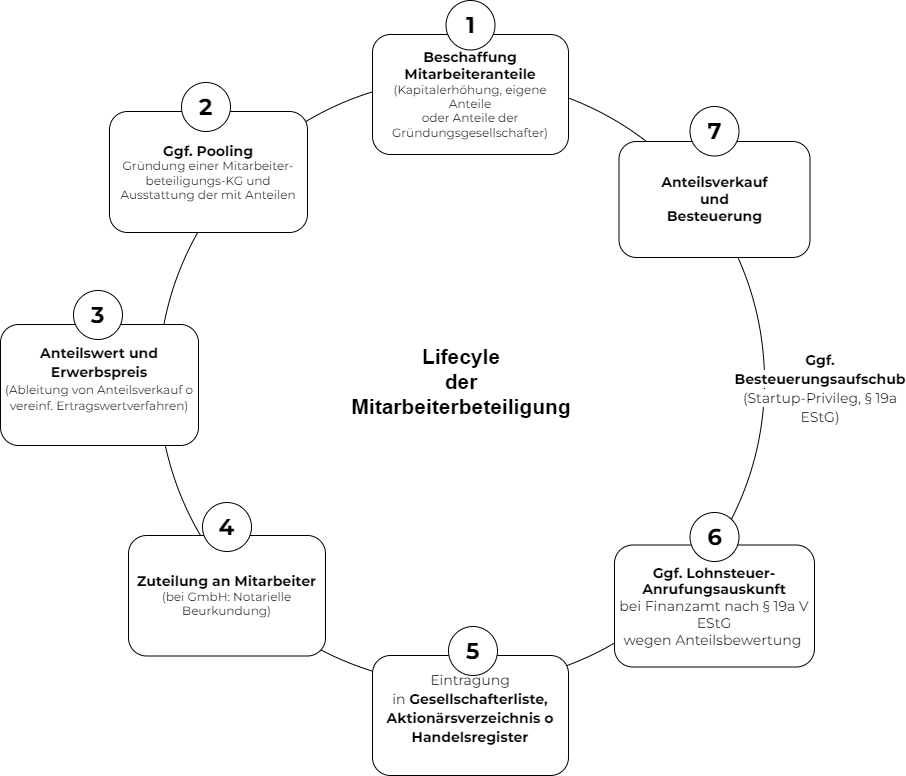

In 7 Stufen Mitarbeiterbeteiligung in Startup, GmbH und AG implementieren

Nach der Entscheidung für das passende Mitarbeiterbeteiligungs-Modell folgt die Implementierungsphase. Diese kann in bis zu 7 Stufen unterteilt werden und erstreckt sich von der Bereitstellung der Anteile über die Zuteilung an die Mitarbeiter bis zum Anteilsverkauf und der Besteuerung. In diesem Artikel stellen wir dir die einzelnen Stufen vor und zeigen dir, wie du die Resolvio-App und andere digitale Tools bei der Umsetzung einsetzen kannst.

(1) Bereitstellung von Mitarbeiteranteilen

Sofern der Mitarbeiter echte Anteile (egal ob direkt oder indirekt) erhalten soll, müssen diese Anteile vorher bereitgestellt werden. Bei einer GmbH heißen die zu beschaffenden Anteile “Geschäftsanteile”, bei einer Aktiengesellschaft “Aktien”.

Für die Beschaffung und Bereitstellung der Anteile kommen drei Möglichkeiten in Betracht:

- Die für die Mitarbeiter bestimmten Anteile werden durch eine Kapitalerhöhung neu geschaffen.

- Dein Unternehmen hält bereits “eigene Anteile” (= Anteile an sich selbst), die für die Mitarbeiterbeteiligung verwendet werden können.

- Die Gründer bzw. sonstige “Alt-Gesellschafter” stellen einen Teil ihrer Anteile für die Mitarbeiterbeteiligung zur Verfügung.

Sofern die Mitarbeiterbeteiligung mit einer virtuellen VSOP-Beteiligung bzw. mit Genussrechten umgesetzt werden sollen, ist eine Beschaffung von echten Mitarbeiteranteilen nicht notwendig. Die schuldrechtlichen Bestimmungen werden häufig jedoch in einem “Virtual Stock Option Plan” einheitlich festgelegt, auf welche im Rahmen der späteren Zuteilung an die einzelnen Mitarbeiter Bezug genommen wird.

(2) Gründung der Pooling-Gesellschaft

Im Fall einer echten Mitarbeiterbeteiligung, ist das Pooling der Mitarbeiteranteile in einer Mitarbeiterbeteiligungs-KG oftmals empfehlenswert (siehe oben). In diesen Fällen ist diese Pooling-Gesellschaft zu gründen und mit den Mitarbeiteranteilen auszustatten. In dieser Pooling-Gesellschaft werden alle für die Mitarbeiterbeteiligung vorgesehenen Mitarbeiteranteile “gelagert” und bei Bedarf an Mitarbeiter Stück für Stück übertragen.

Für die Gründung der Mitarbeiterbeteiligungs-KG stellt Resolvio einen anwaltlich geprüften Muster-Gesellschaftervertrag zur Verfügung, der die üblichen Vesting- und Ausscheidensregelungen enthält. Bei der Gründung übernehmen in der Regel die Holding-UGs/GmbHs der Gründer die Rolle der Komplementärin. Alternativ kann hierfür eine gesonderte UG errichtet werden. Die Rolle der Gründungskommanditistin wird durch die Startup-GmbH selbst übernommen, die die Mitarbeiterbeteiligung sodann durch die stückweise Übertragung von Kommanditanteilen umsetzen kann.

Die Gründung kann mit einem einfachen Gesellschafterbeschluss in der Resolvio-App erfolgen. Eine notarielle Beurkundung ist für die Gründung der Mitarbeiterbeteiligungs-KG nicht erforderlich. Es bedarf lediglich einer Unterschriftsbeglaubigung für die Anmeldung der KG zum Handelsregister.

Sofern es sich bei deinem Unternehmen um eine GmbH handelt, ist nach der Gründung einmalig eine notarielle Beurkundung erforderlich, um die Mitarbeiterbeteiligungs-KG mit Anteilen auszustatten.

(3) Festlegung des Anteilswerts und des Erwerbspreises für die Mitarbeiter

Wenn geklärt ist, wie die Geschäftsanteile für die Mitarbeiterbeteiligung beschafft werden sollen, sollte der Wert der Mitarbeiteranteile nach den vom Finanzamt angewandten Bewertungsgrundsätzen ermittelt werden (hierzu ausführlich siehe hier). Außerdem ist festzulegen, zu welchen Konditionen der Mitarbeiter die Geschäftsanteile erwerben könne soll:

- Wenn der Mitarbeiter mit den Anteilen bezahlt werden soll und die Anteile also einen Gehaltsbestandteil darstellen sollen, erhält er die Anteile in der Regel “kostenlos”, d.h. ohne Kaufpreiszahlung.

- Wenn die Beteiligung “nur” zur Mitarbeiterbindung und Mitarbeitermotivation eingesetzt werden sollen, wird in der Regel ein bestimmter Zuzahlungsbetrag für den Mitarbeiter bestimmt.

- Sofern die steuerlichen Freibeträge ausgenutzt werden sollen, ist der vom Mitarbeiter aufzubringende Zuzahlungsbetrag so zu bemessen, dass die Freibetragsgrenze (2.000 € pro Jahr pro Mitarbeiter) eingehalten wird (siehe hier).

Bei einer virtuellen Beteiligung wird eine Art Erwerbspreis in manchen Fällen durch einen sogenannten “strike price” nachgebildet. Dieser strike price wird im Falle eines späteren Exit-Ereignisses von der Mitarbeitervergütung in Abzug gebracht. Häufig wird ein solcher strike price jedoch nicht vereinbart oder mit 0 festgelegt.

(4) Zuteilung an Mitarbeiter

Wenn das Mitarbeiterbeteiligungsprogramm einmal eingerichtet worden ist, kann die Zuteilung an die Mitarbeiter einmalig oder wiederholt (z.B. jährlich) erfolgen.

Bei einer echten Mitarbeiterbeteiligung (direkt oder indirekt über eine Pooling-Gesellschaft) erfolgt die Zuteilung mit dem Anteilsübertragungsvertrag. Dieser muss in den Fällen einer indirekten Mitarbeiterbeteiligung durch den Einsatz einer Pooling-Gesellschaft (Mitarbeiterbeteiligungs-KG) nicht beurkundet werden. Es ist lediglich eine Handelsregisteranmeldung erforderlich.

Für die einfache und transparente Zuteilung der Anteile bietet sich der Einsatz der Resolvio-App an.

Bei der virtuellen Mitarbeiterbeteiligung wird die Zuteilung häufig durch ein sogenanntes Zuteilungsschreiben verwirklicht, welches auf die VSOP-Bedingungen Bezug nimmt.

Sofern der Vorteile des Startup-Privilegs genutzt werden sollen und können (siehe hier), ist bei der Anteilszuteilung darauf zu achten, dass die Voraussetzungen von § 19a Absatz 4a EStG1 erfüllt sind.

(5) Eintragung in Gesellschafterliste/Aktionärsverzeichnis oder Handelsregister

Nachdem die Anteile übertragen worden sind, sind ggf. gewisse Verzeichnisse zu aktualisieren.

Bei einer Mitarbeiterbeteiligung mit echten direkten Anteilen (siehe hier) sind die Mitarbeiter als Gesellschafter bzw. Aktionäre in die Gesellschafterliste bzw. Aktionärsverzeichnis einzutragen. Während sich um die Aktualisierung der Gesellschafterliste bei einer GmbH der Notar kümmert2, ist bei einer Aktiengesellschaft das Unternehmen selbst verpflichtet, das Aktionärsverzeichnis zu aktualisieren3. Hier bietet sich für nicht-börsennotierte Aktiengesellschaft die Nutzung eines digitalen Tools wie Finshare an.

Sofern ein Pooling von echten Anteilen durch eine Mitarbeiterbeteiligungs-KG umgesetzt werden soll, sind die neuen Kommanditbeteiligungen der Mitarbeiter zum Handelsregister anzumelden.

Bei einer Mitarbeiterbeteiligung über Aktienoptionen bzw. Restricted Stock Units in Verbindung mit einer bedingten Kapitalerhöhung ist die Ausgabe von Bezugsaktien ebenfalls im Handelsregister anzumelden.4

Bei VSOPs oder Genussrechten sind keine weiteren formalen Anforderungen zu erfüllen.

(6) Ggf. Lohnsteueranrufungsankunft

Sofern das Startup-Privileg für die Mitarbeiterbeteiligung genutzt werden soll, kann du dir die Anteilsbewertung durch das Finanzamt gebührenfrei bestätigen lassen (siehe hier). Die Durchführung dieser Lohnsteueranrufungsankunft ist unbedingt empfehlenswert.

(7) Anteilsverkauf und Besteuerung

Bei einer Mitarbeiterbeteiligung mit echten Anteilen, die der Mitarbeiter kostenlos oder verbilligt erhält, ist grundsätzlich sofort nach der Anteilsübertragung der geldwerte Vorteil als Lohn zu versteuern (siehe hier).

Unter den Voraussetzungen des Startup-Privilegs kann diese Lohnversteuerung jedoch auf einen späteren Anteilsverkauf aufgeschoben werden.

Sofern der Mitarbeiter mit dem Anteilsverkauf aufgrund eines zwischenzeitlicher Wertanstiegs der Anteile einen zusätzlichen Gewinn gemacht hat, ist dieser als Kapitalertrag zu versteuern (siehe hier).

Bei einer virtuellen Beteiligung oder Genussrechten entsteht mit einem Exit-Event (z.B. Veräußerung der Mehrheit der Anteile oder Börsengang) ein Vergütungsanspruch zugunsten des Mitarbeiters, der ebenfalls als Lohn zu versteuern ist.

Fußnoten

- Siehe

§ 19a Absatz 4 EStG. ↩︎

- Siehe

§ 40 Abs. 2 GmbHG. ↩︎

- Vgl.

§ 201 AktG. ↩︎

Mitarbeiterbeteiligung zum Festpreis. Einfach und rechtssicher mit Resolvio.

Unsere auf Mitarbeiterbeteiligung spezialisierten Partneranwälte unterstützen dich und dein Unternehmen gern.

Gremien und Beschlüsse. Einfach und digital.

Hunderte Unternehmen aller Größenordnungen nutzen Resolvio, um ihre Gremien zu managen, Beschlüsse zu fassen und so schneller bessere Entscheidungen zu fassen.

Ein Artikel von

Moritz Riehl

Rechtsanwalt

Rechtsanwalt Moritz Riehl ist spezialisiert auf die arbeits- und gesellschaftsrechtliche Beratung von mittelständische Unternehmen. In dieser Funktion hat er schon zahlreiche Unternehmen dabei unterstützt, Mitarbeiterbeteiligungsprogramme erfolgreich aufzulegen und durchzuführen.

zur AutorenseiteHubertus Scherbarth, LL.M, B.A

Rechtsanwalt, Steuerberater

Hubertus ist Rechtsanwalt und Steuerberater mit dem Schwerpunkt im Gesellschaftsrecht und arbeitet daran, die Digitalisierung der Beschlussfassung voranzutreiben. Hubertus hat sich schon mit Beschlüssen beschäftigt, als er beim Notar eine Ausbildung zum Notarfachangestellten machte. Derzeit promoviert er zu einem gesellschaftsrechtlichen Thema im Bereich der Managerhaftung.

zur Autorenseite