Mitarbeiterbeteiligungen für GmbH/UG und AG: Vorteile & Nachteile

Um dir eine Einordnung zu erleichtern, werden wir die unterschiedlichen Modelle nachfolgend kurz und bündig mit den jeweiligen Vor- und Nachteilen darstellen. Dazu liefern wir für alle Modelle eine übersichtliche Sternen-Bewertung gleich mit, und zwar zu den folgenden besonders relevanten Kategorien:

- Transparenz,

- Geringer Aufwand,

- Schutz der unternehmerischen Freiheit,

- Steuerliche Attraktivität.

Los geht’s:

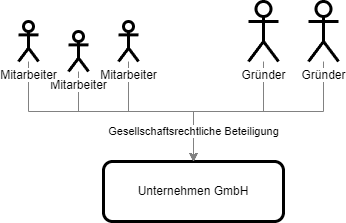

1. Direkte gesellschaftsrechtliche Beteiligung

Hier geht’s zu der Resolvio-Muster-Vorlage für die direkte Mitarbeiterbeteiligung.

Hier geht’s zu der Resolvio-Muster-Vorlage für die direkte Mitarbeiterbeteiligung.

Bei einer direkten gesellschaftsrechtlichen Beteiligung werden deine Mitarbeiter Gesellschafter und sind grundsätzlich sowohl am Gewinn und Verlust deines Unternehmens als auch am Erlös aus einem späteren Anteilsverkauf beteiligt. Beides lässt sich flexibel anpassen bzw. beschränken.

Transparenz

Die direkte Beteiligung ist sehr transparent und gewährleistet eine hohe Identifikation des Mitarbeiters mit dem Unternehmen.

Die beteiligten Mitarbeiter werden in die im Handelsregister online abrufbare Gesellschafterliste eingetragen und du kannst nun einmal im Jahr mit den beteiligten Mitarbeitern eine Gesellschafterversammlung abhalten und diese dazu nutzen, um gemeinsam mit deinen Mitarbeitern auf das vergangene Geschäftsjahr zurückzublicken und das kommende Jahr zu planen. Hierdurch werden die bezweckte Mitarbeiterbindung und Motivation typischerweise optimal erreicht.

Schutz der unternehmerischen Freiheit

Die Kehrseite der sehr hohen Transparenz ist jedoch auch, dass deine unternehmerische Freiheit durch die entstehenden Gesellschafterrechte empfindlich eingeschränkt wird.

Der Mitarbeiter sitzt bei einer Gesellschafterversammlung bei allen Entscheidungen mit am Tisch, denn aufgrund seiner Gesellschafterstellung hat er grundsätzlich umfassende Gesellschafterrechte erlangt. Er muss auch bei Umlaufbeschlüssen beteiligt werden. Er hat dementsprechend Mitspracherechte hinsichtlich aller Belange der Gesellschaft. Zwar lassen sich die Gesellschafterrechte des Mitarbeiters im begrenzten Maße durch den Gesellschaftsvertrag beschränken. Teilnahme-, Informations-, Auskunfts- und Einsichtsrechte über die Belange der Gesellschaft können jedoch nicht vollständig beschränkt oder ausgeschlossen werden.

Das alles wirkt sich erschwerend auf die Entfaltung deiner unternehmerischen Freiheit aus. Insbesondere auch der Verkauf deines Start-Up-Unternehmens kann erschwert werden.

Geringer Aufwand

Der Beteiligungs- und Verwaltungsaufwand ist insbesondere durch die gesetzlichen Formvorschriften, die bei der Gewährung und bei jedem Wechsel der Beteiligung einzuhalten sind, vergleichsweise hoch zu bewerten.

Insbesondere dann, wenn dein Unternehmen eine GmbH oder UG ist, muss jede einzelne Übertragung notariell beurkundet werden1, was schnell sehr zeit- und kostenaufwendig werden kann. Für eine laufende Bezahlung deiner Mitarbeiter mit Anteilen ist die direkte Beteiligung daher nicht geeignet.

Steuerliche Attraktivität

Eine Dry-Income-Besteuerung lässt sich durch die Anwendung des Startup-Privilegs nach § 19a EStG (siehe hier) oder durch die Ausgestaltung als Hurdle-Share (siehe hier) ganz oder teilweise vermeiden.

Bei einer GmbH bzw. UG lassen sich die steuerlichen Freibeträge von bis zu 2.000 € pro Jahr (siehe hier) jedoch nicht ausnutzen, da direkte Anteile wegen der notariellen Beurkundungspflicht meistens nur an einzelne Mitarbeiter (Führungskräfte) vergeben werden.

Mit einem späteren Verkauf realisierte Wertzuwächse und zwischenzeitlich erfolgte Gewinnausschüttungen unterfallen dem günstigen Steuersatz der Kapitalertragsteuer /Abgeltungssteuer von nur 25 % (siehe hier).

Fazit

Die größten Vorteile der direkten Beteiligung sind ihre Transparenz und ihre hohe Identifikationswirkung. Die direkte Beteiligung ist eine klare und für deinen Mitarbeiter leicht verständliche Gestaltungsvariante. Sie hat einen hohen Prestigewert für die beteiligten Mitarbeiter, weil sie selbst Gesellschafter des Start-Up-Unternehmens werden und sich damit in hohem Maße identifizieren. So wird ein hoher Anreiz zum Verbleib im Unternehmen begründet.

Allerdings hat eine direkte Beteiligung auch beachtliche Nachteile. Dein Mitarbeiter erlangt aufgrund seiner Gesellschafterstellung grundsätzlich umfassende Gesellschafterrechte. Deine unternehmerische Freiheit wird dadurch empfindlich eingeschränkt. Hinzu tritt jedenfalls der hohe Aufwand bei GmbHs/UG durch die erforderlichen notariellen Beurkundungen.

Im Ergebnis kann eine direkte Beteiligung im Einzelfall für besonders wichtige Mitarbeiter das Mittel der Wahl sein, z.B. bei leitendem Personal oder besonders wichtigen Fachkräften.

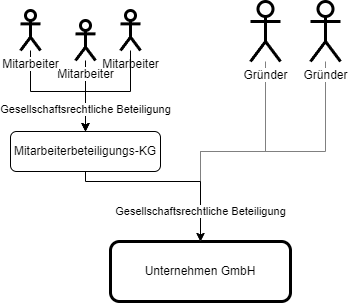

2. Pooling: Mittelbare bzw. indirekte gesellschaftsrechtliche Beteiligung (Mitarbeiterbeteiligungs-KG)

Hier geht’s zu der Resolvio-Muster-Vorlage für die Mitarbeiterbeteiligung mit einer Pooling-KG.

Bei einer mittelbaren gesellschaftsrechtlichen Beteiligung erhalten deine Mitarbeiter auch eine echte gesellschaftsrechtliche Beteiligung. Allerdings ist zwischen deinen Mitarbeitern und deinem Unternehmen eine Pooling-KG (Mitarbeiterbeteiligungs-KG) zwischengeschaltet: D.h. die Mitarbeiter sind Kommanditgesellschafter an der Mitarbeiterbeteiligungs-KG und erst die KG ist direkt an deinem Unternehmen beteiligt.

Durch diese Zwischenschaltung der Mitarbeiterbeteiligungs-KG können die wesentlichen Nachteile aus der direkten Beteiligung ausgeglichen werden, ohne auf die wesentlichen Vorteile verzichten zu müssen.

Transparenz

Die Zwischenschaltung der Mitarbeiterbeteiligungs-KG macht das mittelbare Beteiligungsmodell für den Mitarbeiter nur unwesentlich erklärungsbedürftiger, als die direkte Beteiligung. Der für die Mitarbeitermotivation und -bindung entscheidende Punkt bleibt jedoch unverändert: Der Mitarbeiter wird gesellschaftsrechtlich beteiligt und als solcher in das Handelsregister eingetragen. Hieraus ergibt sich ein hoher Prestigewert, der die gewünschte Identifikationswirkung bei deinen Mitarbeitern ermöglicht.

Auch bei der mittelbaren Beteiligung erhältst du die Gelegenheit, die Mitarbeiter einmal im Jahr zu einer Gesellschafterversammlung einzuladen und hier deine Mitarbeiter auf dein Unternehmen und das nächste Geschäftsjahr einzuschwören. Allerdings handelt es sich – im Gegensatz zur direkten Beteiligung – nicht um die Gesellschafterversammlung deines Unternehmens, sondern um die getrennte Gesellschafterversammlung der Mitarbeiterbeteiligungs-KG.

Schutz der unternehmerischen Freiheit

Die unternehmerische Freiheit ist wegen der Zwischenschaltung der Mitarbeiterbeteiligungs-KG optimal geschützt, obwohl die Mitarbeiter echte gesellschaftsrechtliche Anteile erhalten. Das ist ein großer Vorteil im Vergleich zu einer direkten Mitarbeiterbeteiligung. Dies liegt an den besonderen Vorteilen der Rechtsform der Kommanditgesellschaft: Die zwischengeschaltete KG ermöglicht eine finanzielle Beteiligung deiner Mitarbeiter, ohne deinen Mitarbeitern eine Mitsprache oder Einsicht in die wesentlichen Entscheidungen in deinem Unternehmen zu eröffnen; zugleich besteht praktisch kein Haftungsrisiko für die beteiligten Mitarbeiter.

Mit einer Mitarbeiterbeteiligungs–KG kannst du einmal im Jahr eine gesonderte Gesellschafterversammlung für deine Mitarbeiter abhalten (siehe oben), ohne dass du die wesentlichen unternehmerischen Entscheidungen automatisch über deine Mitarbeiter laufen lassen musst. Denn die beteiligten Mitarbeiter sind keine Gesellschafter der GmbH, haben damit auch keine unmittelbaren Verwaltungsrechte in dieser.

Geringer Aufwand

Ist ein mittelbares Mitarbeiterbeteiligungsmodell einmal eingeführt, ist der laufende Aufwand vergleichsweise gering: Für die Zuteilung der Mitarbeiteranteile auf der KG-Ebene ist keine notarielle Beurkundung notwendig, lediglich eine Unterschriftsbeglaubigung für die Anmeldung zum Handelsregister. Hierdurch eignet sich die mittelbare Mitarbeiterbeteiligung besonders gut für Startups oder ggf. auch für etablierte Unternehmen, um die Mitarbeiter-Anteile als Teil des monatlichen Lohns einzusetzen.

Ein weiterer laufender Aufwand liegt in dem jährlich aufzustellenden Jahresabschluss sowie die entsprechenden steuerlichen Erklärungen für das Finanzamt. In der Praxis liegt hier in der Regel kein Problem, denn in der KG selbst fallen so gut wie keine Geschäftsvorgänge an, sodass die Buchhaltung typischerweise durch den Steuerberater des Unternehmens zu kostengünstigen Konditionen übernommen werden können.

Ein überschaubarer einmaliger Aufwand ist zudem mit der initialen Einführung des mittelbaren Mitarbeiterbeteiligungsmodells verbunden:

- Für die Gründung der Kommanditgesellschaft ist keine notarielle Beurkundung notwendig, sodass lediglich ein passender Mitarbeiterbeteiligungs-KG-Gesellschaftsvertrag entworfen werden muss. Resolvio stellt hierfür ein anwaltlich geprüftes Vertragsmuster kostengünstig zur Verfügung. Die anschließend notwendige Handelsregisteranmeldung erfordert allerdings einen Beglaubigungstermin, der beim Notar allerdings maximal 70 €2 kostet.

- In einem zweiten Schritt müssen die für die Mitarbeiterbeteiligung vorgesehenen Anteile auf die Mitarbeiterbeteiligungs-KG übertragen werden. Dies erfordert eine einmalige notarielle Beurkundung. Die hierfür entstehenden Notarkosten fallen in der Regel überschaubar aus, weil die Übertragung an die KG zu einem Kaufpreis in Höhe des Nennwerts erfolgt.

Steuerliche Attraktivität

Mit der mittelbaren Beteiligung lassen sich die Vorteile des Startup-Privilegs nutzen, d.h. eine Dry-Income-Besteuerung lässt sich wirkungsvoll durch Anwendung von § 19a EStG verhindern (siehe hier).

Sofern die Mitarbeiterbeteiligungs-KG allen Mitarbeitern offensteht, können die steuerlichen Freibeträge von bis zu 2.000 € pro Jahr (siehe hier) zusätzlich genutzt werden.

Fazit

Die Mitarbeiterbeteiligungs-KG ist die optimale Gestaltung, wenn Mitarbeiter zum Teil mit Anteilen an einem Startup bezahlt werden sollen und gleichzeitig der hohe Prestigewert echter Anteile dafür genutzt werden soll, eine hoher Mitarbeiterbindung und -motivation aufzubauen. Hinzu tritt – im Vergleich zu einer virtuellen Beteiligung oder Aktienoptionen – der steuerliche Vorteil der günstigen 25 %-Besteuerung auf etwaige spätere Exit-Erlöse der Mitarbeiter.

Der initial etwas erhöhte Aufwand für die Gründung der Mitarbeiterbeteiligungs-KG und deren Ausstattung mit einer bestimmten Startup-Beteiligung ist in den Fällen, in denen die Anteile zur Bezahlung von Mitarbeitern eingesetzt werden sollen, in der Regel gerechtfertigt.

3. Virtuelle Beteiligung / Phantom Stock Options (VSOP)

Hier geht’s zu der Resolvio-Muster-Vorlage für eine Virtuelle Beteiligung/Phantom Stock Options (VSOP)

In der Praxis waren virtuelle Beteiligungen, sogenannte Phantom Stock Options, trotz ihrer erheblichen Schwächen weit verbreitet, weil es bis vor Kurzem wenig andere Lösungen für das Dry-Income-Problem (siehe hier) in Deutschland gab.

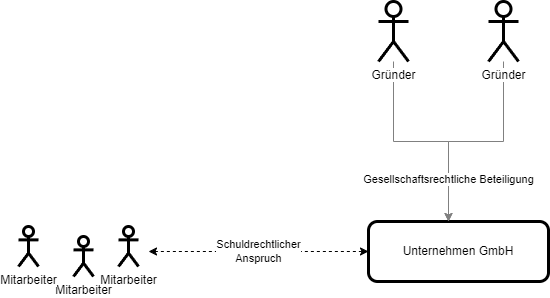

Unter einer virtuellen Beteiligung versteht man eine rein schuldrechtliche Vereinbarung zwischen der Gesellschaft und dem Mitarbeiter, der den Mitarbeiter typischerweise für den Fall eines „Exits“, also eines Unternehmensverkaufs/Börsengangs (“IPO”), so stellt, als seien ihm Anteile eingeräumt worden.4 Hierdurch erhalten deine Mitarbeiter – zumindest in der Theorie – einen Anspruch auf Teilhabe am Verkaufserlös.

Teilweise werden virtuelle Beteiligungen auch um eine ergebnisabhängige Komponente ergänzt, die dem Mitarbeiter gegenüber dem Unternehmen einen Vergütungsanspruch gewährt, wenn und soweit das Unternehmen eine Gewinnausschüttung beschließt.

Transparenz

Die virtuelle Beteiligung ist eine sehr abstrakte, rein schuldrechtliche Beteiligung des Mitarbeiters am wirtschaftlichen Erfolg des Unternehmens. Ihre Transparenz hängt sehr stark von der Ausgestaltung der schuldrechtlichen Beteiligungsvereinbarung ab. Sie führt nur in einem geringeren Maße zur Identifikation des Mitarbeiters mit dem Unternehmen.

Ein Grund für die Intransparenz ist, dass sich virtuelle Beteiligungen weitestgehend flexibel ausgestalten lassen.5 Aus Sicht des Mitarbeiters ist das ein Problem: Der Mitarbeiter, der eine virtuelle Beteiligung erhält, kann nicht automatisch davon ausgehen, dass eine Beteiligung bestimmten Spielregeln folgt, die ihn davor schützen, dass er im Exit-Fall “hinten runterfällt”. Um einschätzen zu können, was ihm eine virtuelle Beteiligung tatsächlich bringt, muss er die Vertragsbedingungen des konkreten virtuellen Beteiligungsprogramms im Einzelnen verstehen, die das Unternehmen für ihn festgelegt hat. Da die Vertragsbedingungen bereits für viele Juristen eine schwer nachvollziehbare Materie darstellen, führt das in der Regel zu Unsicherheiten.

Im Ergebnis führt das dazu, dass VSOPs aus Mitarbeitersicht weit weniger wertvoll sind als echte (direkte oder mittelbare) Anteile. Die durch das VSOP-Programm erstrebte hohe Mitarbeiterbindung und -motivation bleibt oft aus.

Schutz der unternehmerischen Freiheit

Die unternehmerische Freiheit wird vorwiegend in wirtschaftlicher Hinsicht eingeschränkt. Gesellschafterrechte entstehen durch die allein schuldrechtliche Beteiligung der Mitarbeiter nicht.

Geringer Aufwand

Der Beteiligungs- und Verwaltungsaufwand ist relativ gering, da zur vertraglichen Beteiligung regelmäßig auf Musterverträge zurückgegriffen werden kann. Da es sich in der Regel jedoch um sehr komplexe Vertragswerke handelt, muss oft auf eine umfangreiche Rechts- und Steuerberatung zurückgegriffen werden.

Steuerliche Attraktivität

Steuerlich handelt es sich beim Mitarbeiter um Einkünfte aus nichtselbständiger Tätigkeit, die der Lohnsteuer in Höhe des individuellen Steuersatzes (bis zu 45 %) unterliegen (siehe hier). Dies führt zu einer im Vergleich zur Kapitalertragssteuer (25 %) hohen Besteuerung, die in den meisten Fällen nachteilig für den Mitarbeiter ist.

Weder die steuerlichen Freibeträge (siehe hier) noch das steuerliche Startup-Privileg (siehe hier) kann bei virtuellen Beteiligungen genutzt werden.

Fazit

Die größten Vorteile der virtuellen Beteiligung für das Start-Up-Unternehmen sind, dass die Beteiligungsbedingungen flexibel gestaltet werden können. Die unternehmerische Freiheit wird weitestgehend geschützt. Durch die rein schuldrechtliche Vereinbarung wird der Mitarbeiter allein am wirtschaftlichen Erfolg beteiligt, ohne Gesellschafterrechte zu erhalten.

Außerdem wird eine Dry-Income-Besteuerung (siehe hier) zuverlässig verhindert. Eine Besteuerung erfolgt erst, wenn Liquidität zufließt. Dieser Vorteil ist für den Mitarbeiter jedoch durch eine Besteuerung zu dem individuellen Steuersatz erkauft (bis zu 45 %). Im Gegensatz zur direkten oder indirekten Mitarbeiterbeteiligung gilt keine günstige 25 %-Besteuerung (Abgeltungssteuer/Kapitalertragsbesteuerung).

Der größte Nachteil der virtuellen Beteiligung ist jedoch, dass nur eine schuldrechtliche Beteiligung des Mitarbeiters am Unternehmenserfolg gewährt wird. Die Identifikationswirkung mit dem Unternehmen fällt mangels Gesellschafterstellung vergleichsweise geringer aus. Der Anreiz, lange für das Unternehmen tätig zu werden, ist weniger stark.

4. Aktienoptionen und Restricted Stock Units (Stock Options/ ESOPs, RSUs)

Hier geht’s zu den Resolvio-Muster-Vorlagen

- für ein Aktienoptionsprogramm/Equity Stock Option Programm (ESOP)

- für ein Restricted Stock Units Programm (RSU-Programm)

Aktienoptionen und Restricted Stock Units geben dem hierdurch begünstigten Mitarbeiter das Recht, zu einem künftigen Zeitpunkt Aktien an deinem Unternehmen zu erhalten. Das setzt voraus, dass dein Unternehmen eine AG (Aktiengesellschaft) ist.

Wann das Recht auf Aktienbezug besteht, hängt von den im Aktienoptions/RSU-Programm festgelegten Bedingungen ab. In der Regel muss eine bestimmte Frist ablaufen (Vesting Period). In manchen Programmen ist auch die Erreichung bestimmter Ziele (z.B. Umsatz) als Voraussetzung für den Aktienbezug festgelegt.

Der Unterschied zwischen Aktienoptionen und Restricted Stock Units ist, dass der Mitarbeiter bei Aktienoptionen nach Ablauf der Vesting Period und ggf. Eintritt der festgelegten Voraussetzungen die Aktienoption noch ausüben muss, indem er Aktien des ausgebenden Unternehmens zu einem zuvor festgelegten Preis erwirbt. Scheidet der Mitarbeiter vor Ablauf der Wartefrist aus dem Unternehmen aus, führt dies in der Regel zum Verfall der noch nicht ausübbaren (unvested) Optionen; für bereits ausübbare Optionen beginnt eine Ausübungsfrist, nach deren Ablauf auch diese verfallen.

Dagegen erhält der Mitarbeiter bei einem Restricted Stock Units die Aktien nach Ablauf der Vesting Period und ggf. Eintritt der festgelegten Bezugsvoraussetzungen automatisch und in der Regel unentgeltlich. Im Gegensatz zu Aktienoptionen bedarf es keiner weiteren Handlung des Arbeitnehmers, um Aktien zu erhalten. Wie bei Optionen führt das Ausscheiden aus dem Unternehmen in der Regel zum Verfall von RSUs, wenn das Arbeitsverhältnis vor Ablauf der Vesting Period endet.

Sowohl bei Aktienoptionen als auch RSUs erfolgt die Zuteilung der Aktien durch Einbuchung in ein Aktiendepot des Arbeitnehmers. Dabei geben Unternehmen häufig vor, bei welcher Bank entsprechende Depots einzurichten sind, da sie mit dieser bei der Verwaltung des Programms kooperieren.

Transparenz

Die Ausübungs- bzw. Bezugsbedingungen von Aktienoptionen und Restricted Stock Units sind typischerweise in umfangreichen Klauselwerken festgelegt (“Aktienoptionsplan”, “RSU-Plan”). Diese recht komplexen Werke sind für den durchschnittlichen Mitarbeiter oft nur schwierig verständlich. Da sowohl Aktienoptionen als auch Restricted Stock Units dem Mitarbeiter ein Recht auf den Bezug von echten Aktien an dem Unternehmen vermitteln, werden solche Mitarbeiterbeteiligungsprogramme in der Regel als prestigeträchtig angesehen und können die mit der Mitarbeiterbeteiligung erwünschte Wirkung – Mitarbeiterbindung, Motivation, Identifikation – oft erreichen.

Schutz der unternehmerischen Freiheit

Die reine Aktienoption bzw. RSU gewährt dem Mitarbeiter noch keinerlei Gesellschafterrechte, sodass insoweit die unternehmerische Entscheidungsfreiheit nicht beschnitten wird. Nachdem die Mitarbeiter nach der Ausübung der Aktienoption bzw. aufgrund des automatischen Aktienbezug Aktionär geworden sind und die Aktien nicht sofort wieder veräußern, steht den Mitarbeitern gleichwohl nur sehr eingeschränkte Einflussrechte auf das Unternehmen zu. In der Aktiengesellschaft haben Aktionäre deutlich eingeschränktere Mitsprache- und Informationsrechte als die Gesellschafter einer GmbH. Das Informationsrecht beschränkt sich auf das Auskunfts- und Fragerecht in der Hauptversammlung (§ 131 AktG); ein jederzeitiges Auskunfts- und Einsichtsrecht wie in der GmbH (§ 51a GmbHG) besteht nicht. Sofern dem Aktionär zudem lediglich stimmrechtslose Vorzugsaktien zugeteilt erhalten hat, hat er kein Stimmrecht.

Geringer Aufwand

Um ein Mitarbeiterbeteiligungsprogramm mit Aktienoptionen bzw. Restricted Stock Options aufzusetzen und durchzuführen, fällt ein nicht unerheblicher Aufwand an. Zum einen ist der Aktienoptions- bzw. Restricted-Option-Plan aufzusetzen, die die Vesting und ggf. Verfalls- oder Call-Options-Rechte regeln. Zum anderen müssen die Aktien für das Mitarbeiterbeteiligungsprogramm beschafft werden, wobei hier in der Regel drei Möglichkeiten zur Wahl stehen:

- Übertragung von Aktien seitens der Alt-Aktionäre,

- Kapitalerhöhungen (bedingte oder genehmigte Kapitalerhöhung) oder

- Übertragung von eigenen Aktien der AG.

Dabei ist eine Beschaffung der Aktien durch eine bedingte Kapitalerhöhung weniger aufwendig als durch sogenanntes genehmigtes Kapital.

In jedem Fall ist zudem ein Hauptversammlungsbeschluss erforderlich, der ggf. einer notariellen Beurkundung bedarf (bei nicht-börsennotierten Aktiengesellschaften allerdings nur im Fall einer Kapitalerhöhung6).

Steuerliche Attraktivität

Steuerlich handelt es sich beim Mitarbeiter um Einkünfte aus nichtselbständiger Tätigkeit, die im Zeitpunkt der Optionsausübung bzw. des Aktienbezugs zu versteuern sind. Freibeträge (siehe hier) oder das Startup-Privileg (siehe hier) sind nicht anwendbar.

Beim Aktienbezug fällt Lohnsteuer in Höhe des individuellen Steuersatzes (bis zu 45 %) an (siehe hier). Nach Aktienbezug anfallende Gewinne und eine danach erfolgte Wertsteigerung, die durch Verkauf realisiert werden kann, unterfällt der Kapitalertragsteuer/Abgeltungssteuer mit einem Steuersatz von 25 %.

Fazit

Aktienoptionen und Restricted-Stock-Options sind für Aktiengesellschaften eine in der Regel vorzugswürdige Alternative zu einem virtuellen Mitarbeiterbeteiligungsprogramm.

5. Genussrechte/Genussscheine

Hier geht’s zu der Resolvio-Muster-Vorlage für die Mitarbeiterbeteiligung mit Genussrechten

Genussrechte gewähren dem Genussrechtsinhaber auf rein schuldrechtlicher Basis einen Zahlungsanspruch gegen dein Unternehmen.7 Sie gehören daher wie die virtuelle Mitgliederbeteiligung zu der Gruppe der unechten Mitarbeiterbeteiligungen, zielen im Gegensatz zu einer virtuellen Beteiligung jedoch nicht darauf ab, echte Anteile virtuell nachzubilden.

Genussscheine sind Genussrechte, die zum Zwecke der Handelbarkeit verbrieft worden sind. Verschiedene Anbieter von „tokenisierten“ Genussscheinen wie z.B. tokenize.it oder aquaty.vc bieten diese Spielart von Genussscheinen als Produkt an. Ein Bedürfnis für eine Verbriefung als Genussscheine besteht aus Unternehmersicht jedoch eher selten im Zusammenhang mit der Mitarbeiterbeteiligung. In der Praxis erfolgt eine Verbriefung von Genussrechten, wenn diese am Kapitalmarkt platziert werden sollen.8

Die praktische Bedeutung von Genussrechten war bei der GmbH im Gegensatz zur AG bislang gering.9

Inhalt des Genussrechts-Zahlungsanspruchs ist genauso wie bei virtuellen Anteilen in der Regel eine Teilhabe am Liquidationserlös oder ein Gewinnbezugsrecht. Echte Gesellschafterrechte können jedoch niemals Inhalt von Genussrechten sein.10

Transparenz

Genauso wie die virtuelle Beteiligung sind Genussrechte und Genussscheine eine sehr abstrakte, rein schuldrechtliche Beteiligung des Mitarbeiters am wirtschaftlichen Erfolg des Unternehmens. Die durch Genussrechte/-scheine erzielte Identifikationswirkung ist im Vergleich zu einer echten Mitarbeiterbeteiligung oft schwächer ausgeprägt, weil die komplexen Genussrechts-Bedingungen von den Mitarbeitern nicht vollständig juristisch nachvollzogen werden können und es keinen gesetzlich garantierten Mindestinhalt von Genussrechts-Bedingungen gibt.

Im Ergebnis führt das dazu, dass Genussrechte aus Mitarbeitersicht einen geringen Prestigewert haben und weniger wertvoll sind als echte (direkte oder mittelbare) Anteile. Eine hohe Mitarbeiterbindung und -motivation kann durch Mitarbeitergenussrechte oft nicht im gewünschten Ausmaß erreicht werden.

Schutz der unternehmerischen Freiheit

Inhaber von Genussrechten haben kein Mitspracherecht bei Gesellschafterentscheidungen und nur rudimentäre Informationsrechte. Deine unternehmerische Freiheit wird durch ein Genussrechtsprogramm daher allenfalls wirtschaftlich eingeschränkt, wenn Zahlungsansprüche an die Genussrechtsinhaber entstehen und bedient werden müssen.

Geringer Aufwand

Um ein Genussrechtsprogramm aufzusetzen, muss kein sonderlich hoher Aufwand betrieben werden. Es wird in der Regel auf Musterverträge zurückgegriffen, sodass bei der Einführung von Genussrechten kein hoher Drafting-Aufwand zu erwarten ist. Da es sich in der Regel jedoch um sehr komplexe Vertragswerke handelt, muss oft auf eine umfangreiche Rechts- und Steuerberatung zurückgegriffen werden.

Steuerliche Attraktivität

Die Zahlungsansprüche, die durch Genussrechte vermittelt werden, fließen dem Mitarbeiter erst zu, wenn die Entstehungsvoraussetzungen (z.B. Vesting, Hurdle-Klausel etc) erfüllt sind. Steuerlich handelt es sich beim Mitarbeiter dann vollständig um Einkünfte aus nichtselbständiger Tätigkeit, die der Lohnsteuer in Höhe des individuellen Steuersatzes (bis zu 45 %) unterliegen (siehe hier). Dies führt zu einer im Vergleich zur Kapitalertragssteuer (25 %) hohen Besteuerung, die in den meisten Fällen nachteilig für den Mitarbeiter ist.

Die hieraus resultierende Lohnbesteuerung kann theoretisch von dem Besteuerungsaufschub gemäß § 19a EStG profitieren. Allerdings entsteht der Genussrechts-Zahlungsanspruch in der Regel sowie bei einem Exit-Ereignis, sodass das Startup-Privileg in der Regel leerläuft und die entsprechende Lohnsteuer sofort zu zahlen ist.

Der Steuerfreibetrag (siehe hier) kommt Mitarbeitern mit Genussrechten nur zugute, wenn die Genussrechte allen Mitarbeitern eingeräumt werden, die im Zeitpunkt der Einräumung ein Jahr oder länger ununterbrochen in einem Dienstverhältnis zum Arbeitgeber standen. Werden Genussrechte bzw. Genussscheine nur ausgewählten Führungskräften gewährt, greift der Steuerfreibetrag daher nicht.11

Fazit

Genauso wie bei der virtuellen Beteiligung hat eine Mitarbeiterbeteiligung mit Genussrechten ihre Stärken bei der flexiblen Ausgestaltbarkeit der Beteiligungsbedingungen für die Mitarbeiter. Die unternehmerische Freiheit bleibt daher weitestgehend unangetastet.

Außerdem wird eine Dry-Income-Besteuerung (siehe hier) zuverlässig verhindert. Eine Besteuerung erfolgt erst, wenn der Zahlungsanspruch aus dem Genussrecht entsteht. Dieser Vorteil kann für den Mitarbeiter jedoch durch eine Besteuerung zu dem individuellen Steuersatz von bis zu 45 % teuer erkauft sein. Auch hier gilt Gegensatz zur direkten oder indirekten Beteiligung gilt keine günstige 25 %-Besteuerung (Abgeltungssteuer/Kapitalertragsbesteuerung).

Der größte Nachteil der virtuellen Beteiligung ist jedoch, dass dem Mitarbeiter nur eine “schwache” schuldrechtliche Beteiligung am Unternehmenserfolg gewährt wird. Die von der Mitarbeiterbeteiligung angestrebte gesteigerte Mitarbeiterbindung und Identifikation fällt oft enttäuschend aus als bei der Gewährung einer direkten oder mittelbaren echten Mitarbeiterbeteiligung.

Mitarbeiterbeteiligung mit Resolvio

Mit Resolvio ist die Einführung und das laufende Handling deines Mitarbeiterbeteiligungsprogramm in deinem Unternehmen einfach und rechtssicher. Du möchtest mehr erfahren oder hast Fragen zu den Vor- und Nachteilen der einzelnen Mitarbeiterbeteiligungsmodellen? Buche jetzt eine kostenlose Erstberatung mit einen unserer Partneranwälte.

Fußnoten

- Siehe

§ 15 Abs. 3 GmbHG. ↩︎

- Für die Registerübermittlung können geringfügige weitere Kosten hinzukommen. ↩︎

- Denga, Die KG als Instrument der Mitarbeiterbeteiligung, RFamU 2023, 13. ↩︎

- Weitnauer, Mitarbeiterbeteiligung: „Echt“ oder virtuell?, GWR 2022, 39. ↩︎

- Kersting in Noack/Servatius/Haas, 23. Auflage 2022, Rn. 88; instruktiv:

Stöber, Genussrechte im Vertrags-, Gesellschafts- und Steuerrecht, LRZ 2024, Rn. 247 ff. ↩︎

- Kersting in Noack/Servatius/Haas, 23. Auflage 2022, Rn. 92. ↩︎

- Kersting in Noack/Servatius/Haas, 23. Auflage 2022, Rn. 89. ↩︎

- Kersting in Noack/Servatius/Haas, 23. Auflage 2022, Rn. 90. ↩︎

- Weitnauer, Genussrechte: Ein „Königsweg“ für die Mitarbeiterbeteiligung?, GWR 2023, 271, 276. ↩︎

Mitarbeiterbeteiligung zum Festpreis. Einfach und rechtssicher mit Resolvio.

Unsere auf Mitarbeiterbeteiligung spezialisierten Partneranwälte unterstützen dich und dein Unternehmen gern.

Gremien und Beschlüsse. Einfach und digital.

Hunderte Unternehmen aller Größenordnungen nutzen Resolvio, um ihre Gremien zu managen, Beschlüsse zu fassen und so schneller bessere Entscheidungen zu fassen.

Ein Artikel von

Moritz Riehl

Rechtsanwalt

Rechtsanwalt Moritz Riehl ist spezialisiert auf die arbeits- und gesellschaftsrechtliche Beratung von mittelständische Unternehmen. In dieser Funktion hat er schon zahlreiche Unternehmen dabei unterstützt, Mitarbeiterbeteiligungsprogramme erfolgreich aufzulegen und durchzuführen.

zur AutorenseiteHubertus Scherbarth, LL.M, B.A

Rechtsanwalt, Steuerberater

Hubertus ist Rechtsanwalt und Steuerberater mit dem Schwerpunkt im Gesellschaftsrecht und arbeitet daran, die Digitalisierung der Beschlussfassung voranzutreiben. Hubertus hat sich schon mit Beschlüssen beschäftigt, als er beim Notar eine Ausbildung zum Notarfachangestellten machte. Derzeit promoviert er zu einem gesellschaftsrechtlichen Thema im Bereich der Managerhaftung.

zur Autorenseite